Больше, чем банки: какие новые сферы осваивают финучреждения - «Банки»

Какие новые отрасли осваивают банки и зачем им это

Больше, чем банки: какие новые сферы осваивают финучреждения. Фото indianaminoritybusinessmagazine.com

Банковские учреждения все чаще не только работают над тем, чтобы сохранить лояльность своих клиентов, но и выходят на новые, нетрадиционные для них рынки.

Редакция изучила, какие небанковские услуги набирают популярность у финучреждений.

Зачем это банкам

Конкуренция в банковской сфере с каждым днем становиться все больше. Как в мире в целом, так и в Украине в частности.

Финучреждения улучшают свои сайты и мобильные приложения, добавляют востребованные услуги (Apple Pay, Google Pay), быстро реагируют на изменения в законах.

Например, после того, как «Закон о валюте и валютных операциях» вступил в силу, прошло немногим более недели, а уже более семи банков представили один из самых востребованных у потребителей функционал — обмен валюты онлайн. Некоторые и вовсе сделали это ровно в 12 ночи 7 февраля (ПриватБанк, monobank, Альфа-Банк Украина).

Многие банки представили функционал для обмена валюты онлайн. Фото: pexels.com

Своевременная реакция на изменения финансового рынка позволяет банкам оставаться «на уровне» с конкурентами. Но чтобы стать лучше, им необходимо расширять спектр предоставляемых услуг и возможностей.

Кроме того, не стоит забывать и о растущей конкуренции со стороны финтех-компаний, а также игнорировать тот факт, что нефинансовые IT-компании понемногу начинают эксперименты с собственными платежными инструментами.

Примеры тому Amazon, который в конце 2018 всерьез занялся развитием своей платежной системы Amazon Pay, и Alibaba Group, чья система Alipay осваивает все больше стран.

Продажи

К слову, об Amazon и Alibaba. Как компании занимающиеся продажами заходят на финансовый рынок, так и банки понемногу начинаю интересоваться продажами.

Ключевое слово тут «понемногу». Банки не планируют конкурировать с ритейл-гигантами, однако не прочь сделать продажу товаров и услуг еще одним источником доходов.

Хотя, стоит отметить, что некоторые банки все же идут дальше. Например, ПриватМаркет от ПриватБанка — полноценный маркетплейс, позволяющий купить товары у продавцов как за полную стоимость, так и в рассрочку.

Однако о прибыльности такого решения без статистики говорить сложно из-за присутствия достаточно сильных конкурентов в лице Rozetka и маркетплейсов EVO.company.

Страхование

Одна из сфер, перспективность которой замечают все больше банков — страхование. Для этого типа услуг даже есть отдельный термин — bancassurance (банковское страхование).

Организация системы кросс-продаж страховых полисов через разветвленную сеть банковских подразделений/филиалов или приобретение банком уже функционирующих на рынке страховых компаний

Bancassurance (банковское страхование)

Банкам нет необходимости создавать дочернее предприятие и дополнительно тратить время и ресурсы для получения лицензий на предоставление разного вида страховых услуг. Банки выступают посредниками между клиентом и страховой компанией.

Выгоду от этого сотрудничества получают обе стороны. Банки — повышение ликвидности, страховые — увеличение количества клиентов и точек продаж.

Венчурные инвестиции

Учитывая количество новых стартапов, появляющихся каждый день, не удивительно, что многие банковские учреждения заинтересовались венчурными инвестициями.

Банки предоставляют средства для открытия новых предприятий с высоким уровнем риска, рассчитывая на высокую прибыльность своих вложений.

Но деньги — не единственная причина для банков совершать венчурные инвестиции. Как ни странно, многие финучреждения инвестируют в своих, казалось бы, конкурентов — в финтех-стартапы.

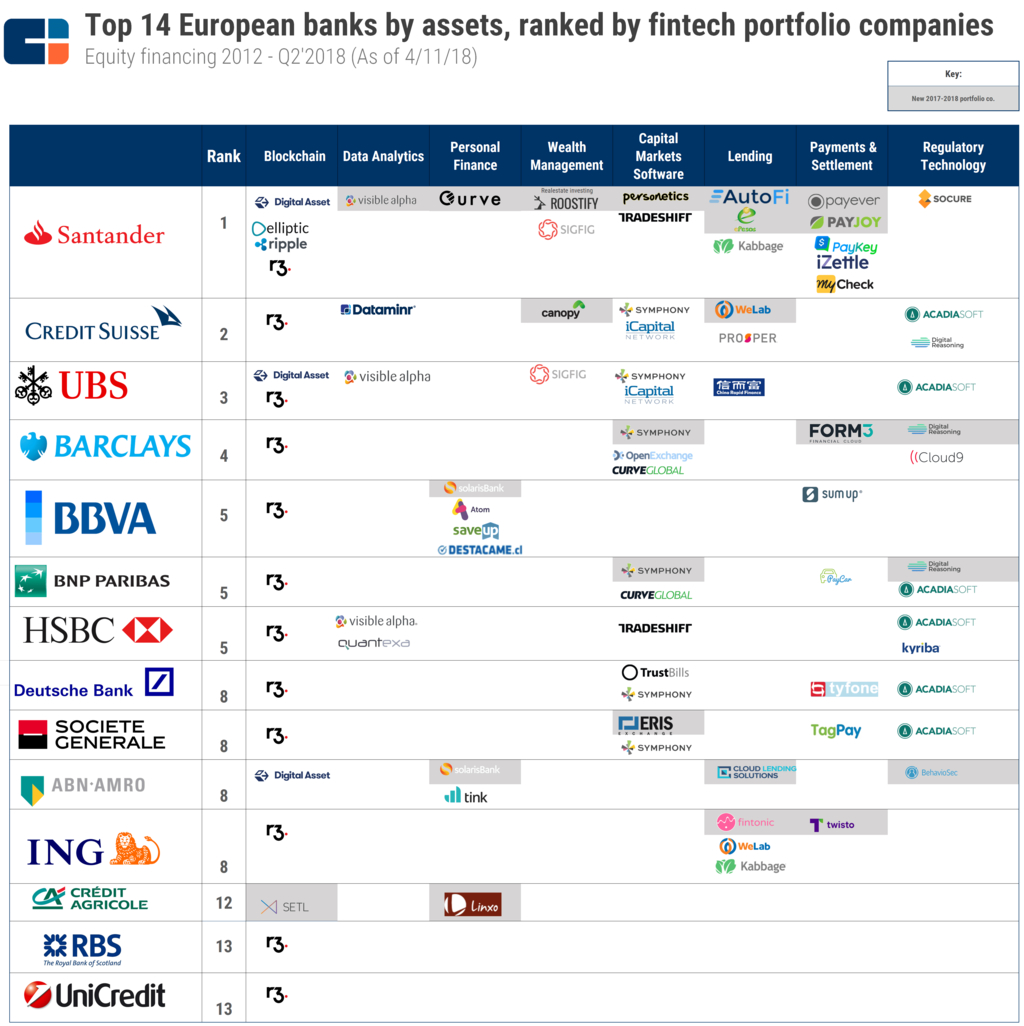

Это подтверждают данные CB Insights. Аналитики портала изучили, в какие финтех-стартапы инвестировали топовые европейские банки:

В перспективе, финансовый продукт или технологию, созданную молодой компанией, можно будет внедрить или использовать в банковском учреждении. Это сэкономит время и деньги, необходимые на разработку такого продукта с нуля.

VIP-услуги

Также большой популярностью у финучреждений пользуются предоставление дополнительных услуг для премиальных клиентов. Карта VIP-класса отличается ценой (чаще всего стандартный ежемесячный платеж или присутствие депозита на определенную банком минимальную сумму) и обилием дополнительных услуг.

Каждый банк пытается к стандартному пакету добавить что-то свое. Среди наиболее популярных:

- Priority Pass

- личный консьерж и персональный банкир

- скидки на товары и услуги партнеров

- аренда сейфовых ячеек

- услуга инкассации и охраны при перевозке крупных сумм или ценностей

- повышенная сумма страхования

- срочная выдача наличных в любой точке мира при потере карты

И даже это еще не все

Отдельно стоит вспомнить об офлайн-услугах, предоставляемых в кассах банков. Например, оплата коммунальных услуг и денежные переводы.

Также среди украинских неплатежеспособных банков одно время были популярны прямые продажи имущества: оргтехники, банковских сейфов, банкоматов, мебели и прочего.

Этот список можно продолжать долго. Сейчас очень сложно выделить какие-либо тенденции в выборе рынков или сфер услуг, которые начинают осваивать финучреждения.

Для повышения ликвидности и большей лояльности клиентов, банки пытаются «быть там, где их потенциальный клиент». И, если не отвоевать часть аудитории, то хотя бы стать посредником между клиентом и компанией, услуги которой ему необходимы.