Дешевые безналичные платежи или крах cashless: к чему приведет снижение interchange - «Банки»

На рассмотрении в парламенте находятся законопроекты, целью которых является ограничение interchange-ставки. Почему это изменение может негативно повлиять на платежный рынок Украины и даже стать крахом для безналичной экономики страны?

Фото: CNBC

Вопрос регулирования размера межбанковской комиссии возникает в Украине уже не первый раз. В 2017 году законопроектом №6573 предлагалось ограничить interchange-ставку и торговый сбор (merchant fees), но документ был отозван в августе 2019 года. Сейчас в парламент поданы два законопроекта №4178 и №4178-1, целью которых заявлено «снижение финансовой нагрузки на торговцев, принимающих оплату за товары (работы, услуги) путем безналичных расчетов с использованием платежных карт». Кто поддерживает снижение комиссии, а кто категорически против нововведения? И почему? Давайте разберемся.

Что предлагается изменить?

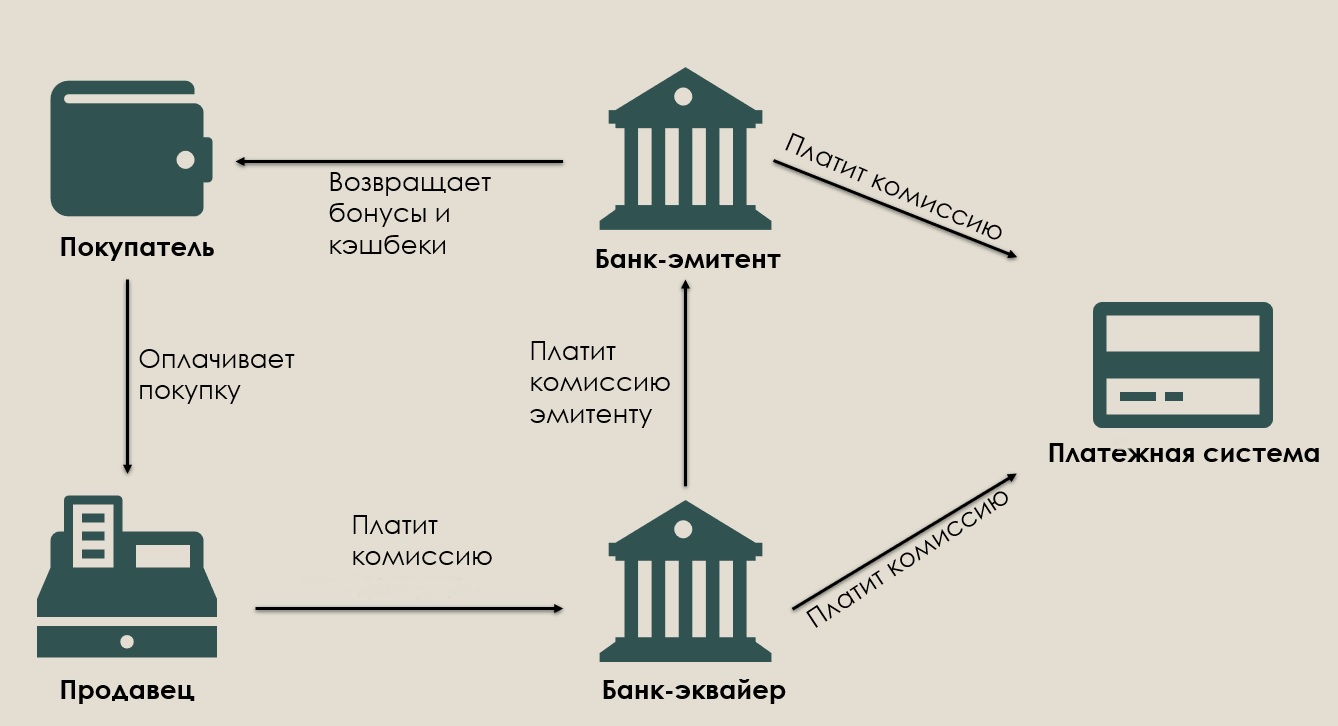

Когда покупатели совершают безналичную операцию с помощью карты в торговой точке, банк, обслуживающий продавца (банк-эквайер) направляет соответствующий запрос банку, выпустившему карту покупателя (банку-эмитенту). За эту операцию платится сбор. Банк, обслуживающий торговую компанию, берет с нее комиссию за эквайринг — merchant fees, которая сейчас составляет в среднем 2% от суммы товара (услуги). Часть этих денег банк-эквайер выплачивает банку-эмитенту — это межбанковская комиссия или комиссия интерчейндж, в среднем сейчас она составляет 1,6%. Законопроекты №4178 и №4178-1 предлагают снизить merchant fee до 0,5%, а комиссию интерчейндж — до 0,3%. Таким образом, планируется якобы снизить финансовую нагрузку на торговцев, а это, в свою очередь, может повлиять на снижение цен на товары. Но не все так однозначно.

Схема эквайринга. Источник: podelu.ru

Снижение ставки интерчейндж: аргументы «за»

Авторы законопроекта и торговцы, которые поддерживают идею снижения размера межбанковской комиссии, приводят пример Евросоюза. Там в 2013 году комиссию интерчейндж ограничили 0,3%. Однако это не привело к снижению цен на товары. По всей вероятности, и у нас такого не произойдет, даже если размер интерчейндж снизят в 10 раз. Кроме того, если сравнить среднюю сумму транзакций в Европе — около 15 евро — и в Украине — около 20 грн (эти цифры приводит в недавнем интервью Вера Платонова, директор регионального подразделения Visa в странах СНГ и Юго-Восточной Европы), — становится понятно, что украинские банки зарабатывают намного меньше, чем их европейские коллеги даже при текущем размере межбанковской комиссии. А между тем интерчейндж — это основной источник заработка банка в розничном бизнесе. Если комиссия снизится, банкам придется экономить, в частности, на покупке, обслуживании и установке терминалов (а значит прекратится расширение терминальной сети в Украине или даже сократится существующая инфраструктура), и искать новые источники заработка — например, повышая стоимость обслуживания банковских карт. В итоге это может вылиться в дополнительные расходы для потребителей.

Снижение ставки интерчейндж: аргументы «против»

Но это не единственные негативные последствия снижения ставки interchange в Украине. Против этого выступают банки, платежные системы, платежные сервисы, межбанковская ассоциация ЕМА. В начале ноября последняя направила в Верховную Раду открытое письмо от представителей финансового сектора, в котором отмечается, что аргументы авторов законопроектов №4178 и №4178-1 не отображают реальную ситуацию на украинском рынке и выглядят как манипуляция цифрами и фактами.

«Административное вмешательство во вполне рыночные механизмы ценообразования является недопустимым в рыночной экономике, нарушает ряд законов и кодексов Украины и не отвечает конституционным принципам предпринимательства», — отмечают в Ассоциации ЕМА.

Во-первых, по мнению участников рынка, снижение межбанковской комиссии приведет к обвалу безналичной экономики. Если в последние годы тренд перехода на cashless набирал обороты в Украине, то в случае принятия указанных законопроектов все может кардинально измениться.

Во-вторых, банки не только не будут расширять терминальную сеть в Украине, но и могут существенно ограничить или свернуть программы поддержки МСБ, развернутые во время карантина. В частности, многие банки на этот период отменяли плату за использование и давали отсрочку в оплате комиссии за обслуживание оборудования для МСБ, бесплатно предоставляли дополнительные терминалы для новых форматов обслуживания (доставки, выносной торговли и т.д.).

Кроме того, банки также могут свернуть программы по повышению финансовой грамотности и инициативы по повышению популярности оплаты картой. Популярные кешбэки и маркетинговые программы могут прекратиться. При этом регулирование стоимости услуги эквайринга может повлиять также на «тенизацию» бизнеса и приостановление построения цифровой экономики в Украине.

Как видим, предложение по снижению ставки interchange и торгового сбора (merchant fees) вызвало шквал критики от участников платежного рынка. Комиссия за эквайринг и ее составляющая — ставка интерчейндж — является важнейшим элементом существования платежного бизнеса. Директивное регулирование комиссии, по мнению участников рынка, не допустимо.