О безопасности, новых сервисах и глобальном рынке: интервью с Moneyveo - «Интервью»

Как компания сводит риск мошенничества на площадке к минимуму — читайте далее

Алена Андроникова, СЕО Moneyveo Фото: ИА Информатор

Moneyveo — ведущий сервис онлайн-кредитов в Украине. С момента запуска в 2013 году он остается лидером рынка микрозаймов, обрабатывая более половины всех кредитов в отрасли. Кроме того, по итогам 2018 года Moneyveo признан лучшим отечественным сервисом онлайн-кредитования по версии Awards.

В интервью журналу руководство компании рассказало о том, как развивается сервис сегодня, что планирует на будущее, и как повышает доверие своих пользователей.

Сейчас Moneyveo – лидер рынка микрокредитов. Почему клиенту, который хочет оформить займ, стоит выбрать именно вашу компанию, а не похожие сервисы? Ведь предложений на рынке очень много.

Алена Андроникова, СЕО Moneyveo

Для потребителя важна скорость и безопасность – именно это и предлагает сервис Moneyveo. Мы давно на рынке. Очень много сделано для обслуживания клиентов с точки зрения улучшения продукта, качества, безопасности, процедуры идентификации и верификации. Также на выбор клиента влияет позиционирование компании.

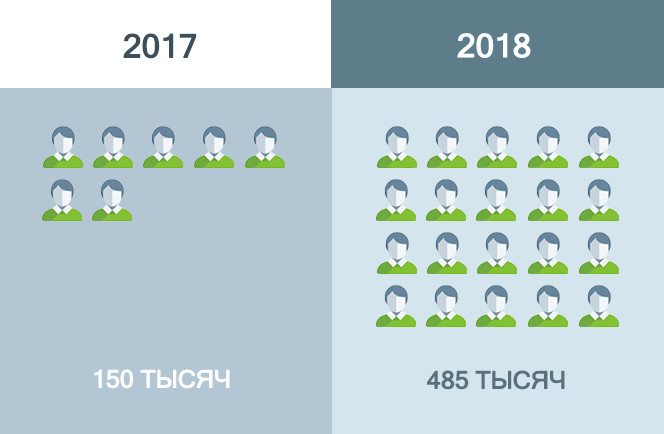

Как изменялось количество пользователей Moneyveo из года в год с момента основания?

Ежегодно база растет в среднем в 2,5 раза. Когда рынок был небольшой и только-только зарождался, например в 2016 году, мы наблюдали трехкратный рост. Этот год мы заканчиваем с приростом базы в 2,5 раза. В цифрах – на конец прошлого года мы обслуживали 150 тыс клиентов. На конец текущего – 485 тыс клиентов.

Как будет расти аудитория в следующие пять лет?

Точно так же.

Сохранится ли на рынке спрос на услуги микрокредитования?

Текущий продукт сам по себе востребованный. И пока рынок растет достаточно динамично. Потолка нет – мы его не видим в перспективе следующих 2-3 лет. Но чтобы сохранять темпы роста, мы будем внедрять дополнительные “фишки” к текущему сервису и новые продукты.

Отразились ли недавние проверки СБУ и обвинения в выдаче фиктивных кредитов на количестве новых займов?

Нет. Резонанс даже стал нашей рекламой. А платежная дисциплина клиентов улучшилась.

Инцидент не повлиял на наши качества как лидера, на нашу способность проводить все те же процедуры внутри компании для быстрой и удобной выдачи кредитов. Количество клиентов растет как и было запланировано.

Что вы делаете, чтобы доверие к сервису оставалось на прежнем уровне?

Мы не прячемся от проблемы — выходим в СМИ, открыто говорим об этом на всех онлайн-ресурсах.

Чтобы не нагнетать обстановку, решаем боль клиента здесь и сейчас. Ведь что важно для человека, который стал жертвой мошенничества? Списание долгов и очистка кредитной истории.

Чтобы отслеживать жалобы на мошенников, мы открыли новый лендинг. Команда отрабатывает заявки пострадавших 24 часа в сутки. Ребята проверяют, не пытается ли реальный клиент “под шумок” списать свои долги – их на площадке насчитывается около 30%. И отсеивают такие заявки.

Алена Андроникова,

СЕО Moneyveo

Но тем 70%, которые реально пострадали от мошенничества, мы аннулируем договор, выдаем справку об отсутствии претензий со стороны компании, и чистим историю – подаем в кредитное бюро соответствующий документ. После этого дело передается в правоохранительные органы.

На каком этапе находится расследование инцидента?

На сегодняшний день мы очень эффективно сотрудничаем с СБУ. Они подают нам соответствующие реестры договоров, по которым мы уже предоставляем им данные клиентов, IP адреса и другую информацию (охраняется тайной следствия). Мы открыты и заинтересованы в поиске мошенников и закрытии дела.

Какова официальная позиция по делу вашего регулятора Нацкомфинуслуг?

Это вопрос правоохранительных органов. Только они им занимаются.

Давайте подробнее поговорим о безопасности. Расскажите, как вы видите ситуацию с фиктивными кредитами со своей стороны? Как действовали мошенники? И самое главное — почему преступникам удалось получить средства? На чьей стороне не сработала система защиты?

Алекс Банасевич, технический партнер Moneyveo

Современные технологии достаточно сложные — найти проблему, в которой виноват кто-то один, невозможно. Злоумышленники ищут уязвимости на стыке ряда процессов, во взаимодействии нескольких участников, таких как мы, банк, кредитное бюро, система верификации.

В прошлом нам уже удавалось находить подобные группы и их организаторов.

Алекс Банасевич, технический партнер Moneyveo Фото: ИА Информатор

Я уверен, что в этом случае тоже действовали профессионалы. Организованная группа, которой удалось найти в открытом доступе персональные данные третьих лиц, в том числе сканы документов. А также неправильно работающие карты с изъяном в плане идентификации. Они сопоставили это и сумели воспользоваться ситуацией.

Тем не менее процент удачных мошеннических операций очень низкий – это сотые доли процента. Для сравнения: фрод в мировых карточных системах – это десятые доли процента.

Что вы имеете в виду под “неправильно работающими картами”?

Есть карты именные, и есть предоплаченные. Мы, видя BIN (первые 6 цифр номера карты) четко знаем, какая это карта. И какую процедуру проверки к ней нужно применить. Но в прошлом году в Украине были выпущены prepaid-карты, в BIN которых стоял признак того, что они именные.

Если карта именная – мошенника, получившего на нее кредит по чужим документам, можно вычислить и привлечь к ответственности. Собственно, как и произошло в «Львовском деле». Поэтому до выпуска карт с изъяном этой лазейкой не пользовались.

Какой банк выпустил такие карты?

Не буду называть этот банк. Люди, которым надо знать – знают. Очень желательно, чтобы такого больше не происходило. Пострадали мы, могли пострадать онлайн-торговцы, международные интернет-магазины, принимающие оплату такими картами. Ведь на том, именная карта или нет, очень много всего построено в онлайн-бизнесе.

Давайте поговорим подробнее о защите клиентов Moneyveo. Какие действия были предприняты после инцидента, чтобы свести подобные случаи к минимуму?

Алена Андроникова, СЕО Moneyveo

Сделано было достаточно много. Я не буду углубляться в процедуры улучшения скоринга и идентификации, самое главное – то, что с октября мы на 100% прекратили выдачу кредитов на карты, по которым есть хоть малейшее сомнение, что собственник карты – другое лицо нежели заявитель на кредит.

ФИО владельца счета должно совпадать с ФИО в паспорте

Процент расхождения и до этого был очень низким – менее 1%. Но в этом 1% и скрывались те 0,05% мошеннических операций.

Алекс Банасевич, технический партнер Moneyveo

После того, как мы стали выдавать кредит только после совпадения ФИО в паспорте и на карте получателя кредита, у нас перестал срабатывать карточный антифрод. Хотя до этого он фиксировал мошеннические действия. Значит, эта категория “клиентов” ушла полностью.

Ваши конкуренты используют такой же формат работы?

Это вопрос, скорее, к ним. Но дело в том, что если они этого не делают, у них, грубо говоря, голова под тем же самым топором. Думаю, они за этим всем следят и принимают аналогичные меры.

То есть пока не было проблемы с припейд-карточками, вы не использовали эту систему проверки?

Защита – это комплекс мер. Если ты закручиваешь гайки по безопасности, то теряешь деньги.

Чтобы отсеять одну тысячную долю процента фрода, мы потеряли 1% выдачи. Это серьезная бизнесовая потеря.

Алекс Банасевич,

технический партнер Moneyveo

Ушла весомая доля клиентов, которая сейчас не может получить у нас кредит. Иногда мы не можем выдать кредит заемщикам с хорошей историей, если не уверены, что заявитель и получатель – один человек.

Ведь среди 1000 человек может затесаться один злоумышленник. И мы не сможем его идентифицировать.

Могут ли клиенты быть уверены, что утечка информации не произойдет внутри компании? Ведь Moneyveo располагает базой данных своих клиентов.

Алена Андроникова, СЕО Moneyveo

Был проведен комплекс процессов в нескольких отделах: доукомплектована служба безопасности, проверена система многоуровневого доступа к информации, проверены сотрудники, в том числе на полиграфе. Все эти меры мне как руководителю говорят о 100% гарантии, что мошенничества внутри компании не было и нет.

Как вы проверяете личность заемщика на этапе подачи заявки? По каким параметрам можно понять, что кредит пытается оформить мошенник?

Алекс Банасевич, технический партнер Moneyveo

Есть целый ряд проверок, которые позволяют это выяснить. Как минимум – на совпадение данных пользователя с данными, которые существуют во внешних источниках. Если есть сомнения, нужно с этим как-то работать. Еще один способ – сопоставление личности заемщика и владельца платежного инструмента. Если есть сомнения – значит возможен факт мошенничества. Также используется fraud score – скоринг, который проверяет действия пользователя на мошенничество. Это более сложная вещь, вероятностная – может сработать, а может и не сработать. Но во многих случаях, которые мы знаем, она таки срабатывает. Бороться с fraud score может только профессионал в негативном смысле этого слова.

Есть еще целый ряд инструментов. Но я не хочу давать больше информации, ведь мошенники тоже все читают.

На днях нас в очередной раз пытались взломать – атака на сайт, начиная с простого DDoS и заканчивая перебором паролей и использованием разных техник получения несанкционированного доступа. Это продолжается 24/7.

Еще одна проблема Moneyveo и рынка кредитов в целом – невозврат займов.

У нас эта проблема проявляется в меньшей степени, чем в банках. Они завидуют нашему уровню невозвратов. Когда мы продаем портфель плохих займов факторинговой компании, они говорят, что наши плохие кредиты лучше, чем те портфели, которые они покупают у банков.

По каким факторам вы оцениваете платежеспособность заемщика?

Это анкета заемщика, данные о кредитоспособности из нескольких источников, поведение пользователя в самом широком смысле. Как правило, хороший скоринг должен быть статистическим, он не базируется на одном, двух, трех полях. У нас в базе порядка 15 тыс полей. Некоторые из них первичные, некоторые – производные. Но анализируется их достаточно много. Понятно, что в одной модели не применяются все параметры. Скормейкер сам выбирает, что использовать в своих алгоритмах оценки кредитоспособности.

Распространенная ошибка – желание понять как работает скоринг. Это тормозит многие банки, которые пытаются объяснить процедуру высшему руководству. И не пускают в работу то, что не смог понять Board (борд, совет директоров).

Алекс Банасевич,

технический партнер Moneyveo

Если есть статистическая зависимость, которая недоступна человеческому мозгу, но может быть правильно воспринята машинным интеллектом, ее можно и нужно использовать.

Сейчас модно за Западе пользоваться альтернативными инструментами оценки заемщика, например, Facebook.

Это хайп. Тренд с Facebook пошел от одного известного финансового кредитного сервиса, который я не буду называть. Но скажу, что среди его учредителей числится лично Марк Цукерберг. Этому нет официального подтверждения, но практически все уверены, что сервис имеет доступ к Facebook напрямую, а не через API. При таком подходе данные соцсети использовать интересно. Но через игольное ушко фэйсбуковского API можно получить мало данных, которые сложно и неэффективно использовать. Поэтому для нас соцсети — далеко не первый приоритет.

Мы первые в Украине и пока единственные из нашего сегмента, с кем работают два мобильных оператора, предоставляя нам услуги скоринга – Vodafone и Киевстар.

Какую полезную для скоринга информацию может предоставить оператор?

Прямо информацию они передать не могут в силу законодательных ограничений. Но может быть какой-то алгоритм, который считает интегральный критерий. Например, данные оператора подставляют в формулу, которая позволяет определить кредитоспособность от 0 до 1. Такая оценка может оказаться релевантной.

В последнее время вы увеличили срок самостоятельной работы с просроченными займами. Не собираетесь создать собственную коллекторскую службу?

Алена Андроникова, СЕО Moneyveo

У нас каждый год была разная стратегия работы с проблемными кредитами. В этом году мы расширили отдел, который работает с просроченными займами. И создали внутреннюю службу контроля качества обслуживания проблемных заемщиков.

Алена Андроникова, СЕО Moneyveo Фото: ИА Информатор

Есть новое направление Legal collection. Это достаточно дорогостоящая процедура для любого бизнеса и банков в том числе. Тем не менее, у нас на сегодняшний день порядка 170 договоров, которые прошли судебное дело, все — с решением в пользу Moneyveo. Факторинг-отдел пока не планируем создавать. Возможно, вернемся к этому, если будет необходимость.

Были новости, что вы собираетесь выдавать займы до 30 тыс грн. Как будет отличаться процедура оформления такого кредита. Ведь теоретически она должна быть более сложной, чтобы не допустить мошенничества и невозвратов.

С точки зрения продукта, он не будет особо отличаться от текущего. Но в нем будет то, что необходимо клиентам: продление срока, оплата частями, большая сумма займа.

Алекс Банасевич, технический партнер Moneyveo

Сейчас максимальная сумма повторного кредита на Moneyveo — 15 тыс грн. Поэтому разница будет не такой и большой.

Кроме того, у нас показатели мошенничества и просрочки лучше, чем в среднем по рынку.

Алекс Банасевич,

технический партнер Moneyveo

Сейчас мы надеемся наладить более тесное сотрудничество с МПС, и ведем переговоры с целым рядом внешних антифрод-сервисов – хотим усилить нашу систему идентификации и проверок.

Насколько будет увеличен срок займа?

Алена Андроникова, СЕО Moneyveo

До 18 недель. Это будет другой тип кредита – потребительский. Он подпадает под отдельное законодательство.

Не думали расширять бизнес в сторону физических пунктов выдачи кредитов?

Нет. Мы можем привлекать агентов, но сами в оффлайн не идем.

Как вы смотрите на популярный на Западе тренд р2р-кредитования? Ведь предложений микрозаймов на украинском рынке уже довольно много. В отличие от возможности инвестировать небольшие суммы денег. Есть вероятность, что инвесторы и заемщики встретятся на площадке Moneyveo?

В Украине кредит доверия невысок. Поэтому такие решения не очень востребованы. В Украине мы точно в такой проект не пойдем. А вот за рубежом — возможно. Но это отдельная разработка. Ведь p2р-кредиты – это отдельный большой бизнес.

Алекс Банасевич, технический партнер Moneyveo

Есть прецеденты, когда люди пытались создать в Украине подобный сервис. Но их опыт оказался неудачным. Поэтому любой, кто будет начинать такой бизнес, будет видеть негативный результат предшественников.

Какими планами на 2019 вы еще можете поделиться?

Алена Андроникова, СЕО Moneyveo

В целом, планируем сохранить темпы роста. Для этого нужно развиваться во всех направлениях, осваивать новые каналы. У нас активизировалось направление бизнес-развития, которое работает с партнерами: брокерскими агентствами, ритейл-сетями, мобильными операторами. На выходе подключение к государственному BankID.

Хотим выйти в мир с нашим базовым продуктом, сейчас выбираем регион. Потом, возможно, будем запускать сопутствующие сервисы.

Алена Андроникова,

СЕО Moneyveo

Также планируется еще один новый продукт, но мы о нем пока не говорим. Он еще на стадии инкубации.