Что такое кредитная карта

Сейчас многие пользователи банковских услуг предпочитают хранить свои сбережения на карточках, которые постепенно вытесняют бумажные деньги. И это не удивительно: ведь их гораздо удобнее носить с собой, чем пачки купюр и кучу мелочи.

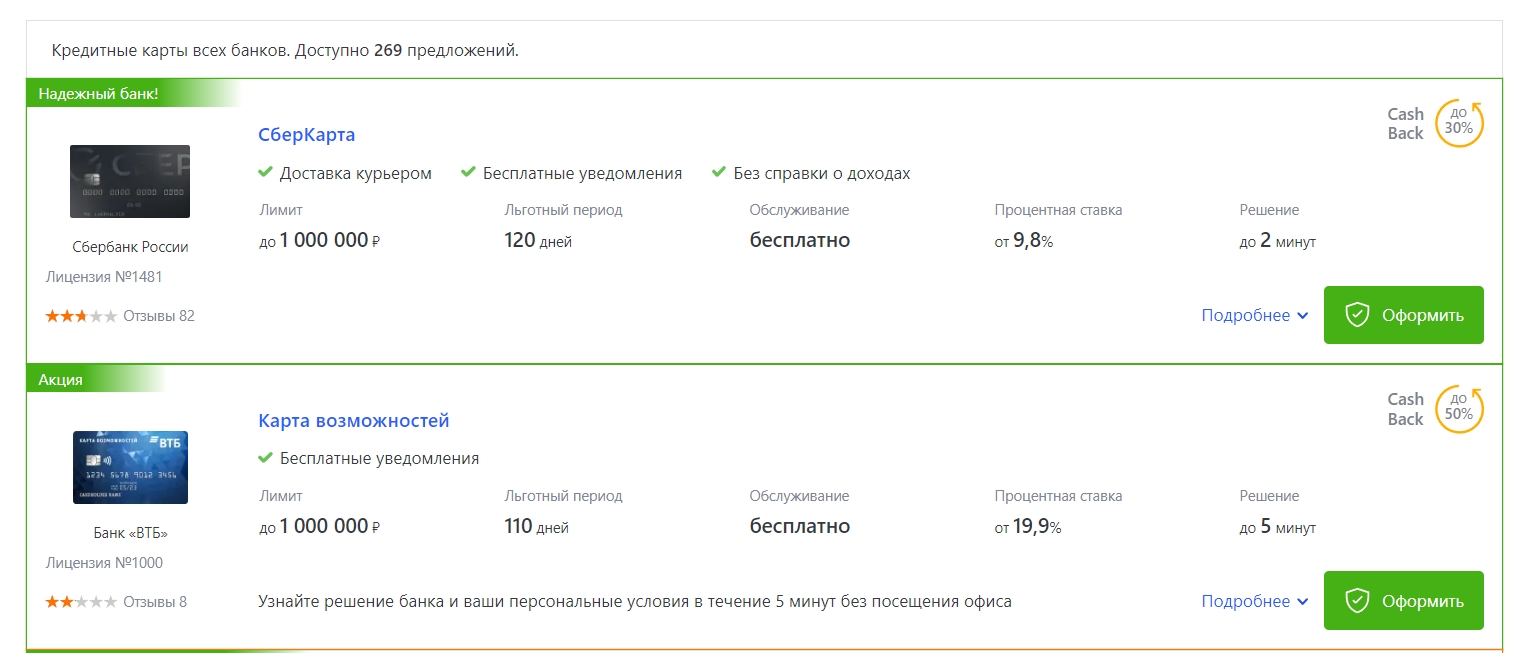

Большинство называют все пластиковые карты словом «кредитка» и не придают этому особого значения. На самом деле не все они являются кредитными кредитные карты в 2022 году — лучшие предложения по кредиткам на Выберу.ру https://www.vbr.ru/banki/kreditnyekarty/. Давайте разберемся в этом вопросе подробнее. Что представляют собой кредитные карты? Чем они лучше/хуже простых кредитов в банках и есть ли вообще разница?

![]()

Кредитка, если говорить простым языком, это – «спящий кредит». С неё клиент может использовать средства, когда захочет, когда в этом возникнет потребность. Пока он не трогает деньги (не снимает, не переводит и т. д.) – никаких процентов начисляться не будет.

Есть ещё дополнительные бонусы – если вернуть заимствованную сумму на счет в рамках льготного срока (грейс-периода), то и проценты уплачивать будет не нужно. Конечно, присутствуют разные комиссии – например, за внос денег на счет, их снятие и т. д.

Банк, выдавая кредитку клиенту, устанавливает лимит, который означает предельную сумму для использования. Вы можете тратить её по своему усмотрению – снять все деньги разом или использовать их по частям. Погашать задолженность можно также – целиком или по взносам. Устанавливается и минимальный месячный платеж, обычно он равен около 10% от суммы задолженности с процентами. Меньше этой суммы вносить нельзя, иначе банком будет начисляться штраф.

В случае если вы оформляете обычный кредит (потребительский), вам дают всю сумму на руки сразу. Здесь неважно, как вы распорядитесь купюрами – потратите их сразу или частично, независимо от этого проценты будут начисляться на всю эту сумму со дня получения займа.

Погашение долга (платежи) должны будут вноситься каждый месяц по графику, который выдаст вам банковская организация. При этом после полного погашения суммы, при возникновении необходимости нового кредита, вам потребуется заново передавать в банк нужный пакет документов.

Карты с овердрафтом – это вид дебетовых карточек, на которых есть возможность использовать деньги сверх той суммы, которую вы внесли на неё. Проще говоря, вы потратили все свои сбережения и ещё взяли немного в долг у банка в рамках овердрафта (разрешенного лимита). Потом, при вносе денег на счет, с вас спишут сумму долга.

Кредитные карты – их достоинства и недостатки.

К главным плюсам такого продукта можно отнести:

Компактность.

Возможность взятия займа в нужное время.

Наличие беспроцентного срока пользования.

Удобный способ погашения.

Наличие бонусов и скидок для некоторых карт.

Минусы:

Процентная ставка может быть относительно высокой.

Наличие разных комиссий за операции.

Риск потратить больше, чем было запланировано.

Часто люди с кредитками тратят больше, чем хотели. Такой соблазн возникает в магазинах при постоянном пользовании таких карт. Но для безналичных платежей этот продукт можно считать наиболее удобным и безопасным.

Источник новости - ООО "Выберу.ру"

Сейчас многие пользователи банковских услуг предпочитают хранить свои сбережения на карточках, которые постепенно вытесняют бумажные деньги. И это не удивительно: ведь их гораздо удобнее носить с собой, чем пачки купюр и кучу мелочи. Большинство называют все пластиковые карты словом «кредитка» и не придают этому особого значения. На самом деле не все они являются кредитными кредитные карты в 2022 году — лучшие предложения по кредиткам на Выберу.ру https://www.vbr.ru/banki/kreditnyekarty/. Давайте разберемся в этом вопросе подробнее. Что представляют собой кредитные карты? Чем они лучше/хуже простых кредитов в банках и есть ли вообще разница? Кредитка, если говорить простым языком, это – «спящий кредит». С неё клиент может использовать средства, когда захочет, когда в этом возникнет потребность. Пока он не трогает деньги (не снимает, не переводит и т. д.) – никаких процентов начисляться не будет. Есть ещё дополнительные бонусы – если вернуть заимствованную сумму на счет в рамках льготного срока (грейс-периода), то и проценты уплачивать будет не нужно. Конечно, присутствуют разные комиссии – например, за внос денег на счет, их снятие и т. д. Банк, выдавая кредитку клиенту, устанавливает лимит, который означает предельную сумму для использования. Вы можете тратить её по своему усмотрению – снять все деньги разом или использовать их по частям. Погашать задолженность можно также – целиком или по взносам. Устанавливается и минимальный месячный платеж, обычно он равен около 10% от суммы задолженности с процентами. Меньше этой суммы вносить нельзя, иначе банком будет начисляться штраф. В случае если вы оформляете обычный кредит (потребительский), вам дают всю сумму на руки сразу. Здесь неважно, как вы распорядитесь купюрами – потратите их сразу или частично, независимо от этого проценты будут начисляться на всю эту сумму со дня получения займа. Погашение долга (платежи) должны будут вноситься каждый месяц по графику, который выдаст вам банковская организация. При этом после полного погашения суммы, при возникновении необходимости нового кредита, вам потребуется заново передавать в банк нужный пакет документов. Чем дебетовая карта отличается от кредитной?Во-первых, на ней числятся только те средства, которые принадлежат вам (заработная плата, пенсия или просто вложенные вам накопления). Проценты за использование данных денег обычно не начисляются, и вы можете распоряжаться ими по своему желанию. Карты с овердрафтом – это вид дебетовых карточек, на которых есть возможность использовать деньги сверх той суммы, которую вы внесли на неё. Проще говоря, вы потратили все свои сбережения и ещё взяли немного в долг у банка в рамках овердрафта (разрешенного лимита). Потом, при вносе денег на счет, с вас спишут сумму долга. Кредитные карты – их достоинства и недостатки. К главным плюсам такого продукта можно отнести: Компактность. Возможность взятия займа в нужное время. Наличие беспроцентного срока пользования. Удобный способ погашения. Наличие бонусов и скидок для некоторых карт. Минусы: Процентная ставка может быть относительно высокой. Наличие разных комиссий за операции. Риск потратить больше, чем было запланировано. Часто люди с кредитками тратят больше, чем хотели. Такой соблазн возникает в магазинах при постоянном пользовании таких карт. Но для безналичных платежей этот продукт можно считать наиболее удобным и безопасным. Источник новости - ООО

Большинство называют все пластиковые карты словом «кредитка» и не придают этому особого значения. На самом деле не все они являются кредитными кредитные карты в 2022 году — лучшие предложения по кредиткам на Выберу.ру https://www.vbr.ru/banki/kreditnyekarty/. Давайте разберемся в этом вопросе подробнее. Что представляют собой кредитные карты? Чем они лучше/хуже простых кредитов в банках и есть ли вообще разница?

Кредитка, если говорить простым языком, это – «спящий кредит». С неё клиент может использовать средства, когда захочет, когда в этом возникнет потребность. Пока он не трогает деньги (не снимает, не переводит и т. д.) – никаких процентов начисляться не будет.

Есть ещё дополнительные бонусы – если вернуть заимствованную сумму на счет в рамках льготного срока (грейс-периода), то и проценты уплачивать будет не нужно. Конечно, присутствуют разные комиссии – например, за внос денег на счет, их снятие и т. д.

Банк, выдавая кредитку клиенту, устанавливает лимит, который означает предельную сумму для использования. Вы можете тратить её по своему усмотрению – снять все деньги разом или использовать их по частям. Погашать задолженность можно также – целиком или по взносам. Устанавливается и минимальный месячный платеж, обычно он равен около 10% от суммы задолженности с процентами. Меньше этой суммы вносить нельзя, иначе банком будет начисляться штраф.

В случае если вы оформляете обычный кредит (потребительский), вам дают всю сумму на руки сразу. Здесь неважно, как вы распорядитесь купюрами – потратите их сразу или частично, независимо от этого проценты будут начисляться на всю эту сумму со дня получения займа.

Погашение долга (платежи) должны будут вноситься каждый месяц по графику, который выдаст вам банковская организация. При этом после полного погашения суммы, при возникновении необходимости нового кредита, вам потребуется заново передавать в банк нужный пакет документов.

Чем дебетовая карта отличается от кредитной?

Во-первых, на ней числятся только те средства, которые принадлежат вам (заработная плата, пенсия или просто вложенные вам накопления). Проценты за использование данных денег обычно не начисляются, и вы можете распоряжаться ими по своему желанию.Карты с овердрафтом – это вид дебетовых карточек, на которых есть возможность использовать деньги сверх той суммы, которую вы внесли на неё. Проще говоря, вы потратили все свои сбережения и ещё взяли немного в долг у банка в рамках овердрафта (разрешенного лимита). Потом, при вносе денег на счет, с вас спишут сумму долга.

Кредитные карты – их достоинства и недостатки.

К главным плюсам такого продукта можно отнести:

Компактность.

Возможность взятия займа в нужное время.

Наличие беспроцентного срока пользования.

Удобный способ погашения.

Наличие бонусов и скидок для некоторых карт.

Минусы:

Процентная ставка может быть относительно высокой.

Наличие разных комиссий за операции.

Риск потратить больше, чем было запланировано.

Часто люди с кредитками тратят больше, чем хотели. Такой соблазн возникает в магазинах при постоянном пользовании таких карт. Но для безналичных платежей этот продукт можно считать наиболее удобным и безопасным.

Источник новости - ООО "Выберу.ру"